Aktuální číslo časopisu Ekonom

Aktuální číslo časopisu Ekonom

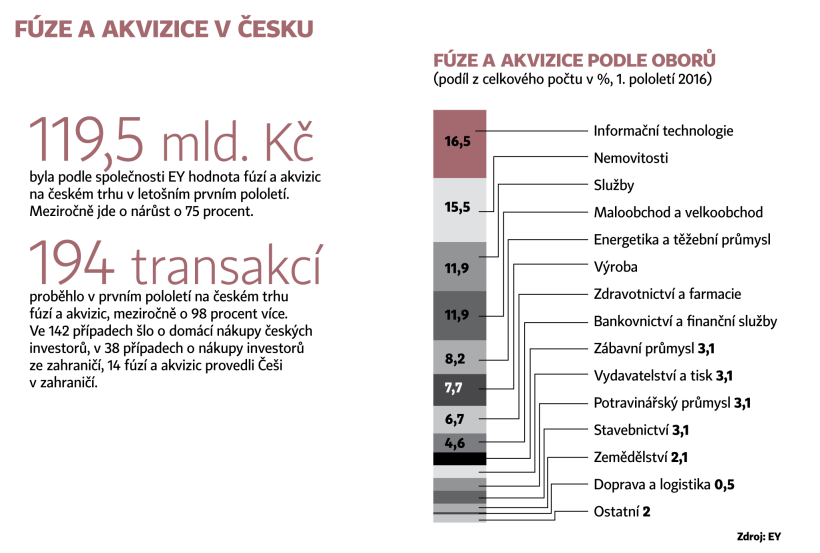

Pro český trh fúzí a akvizic je letošní rok rekordní. Množství obchodů se dostává na stav v období před krizí a čeští investoři jen za první polovinu roku uzavřeli téměř o 100 procent více transakcí než loni. Kapacita právníků zaměřujících se na nákupy a prodeje firem je ke konci roku na hranici jejich možností. "Jedním z hlavních znaků lokálního trhu fúzí a akvizic je, že se vyvíjí odlišně od trendu, který panuje ve střední a jihovýchodní Evropě, kde rovněž dochází k růstu, nicméně podstatně méně dynamickému," uvádí partner advokátní kanceláře Wolf Theiss Jan Myška.

Právníci se shodují, že oproti předchozím letům stoupala hlavně aktivita českých investorů. Ve své studii to ukazuje i společnost EY, podle níž v prvním pololetí výrazně rostl podíl domácích transakcí, kdy česká firma koupila jinou českou firmu − z loňských 51 na letošních 73 procent ze všech transakcí na tuzemském trhu. Takovým příkladem byl třeba jeden z největších obchodů prvního pololetí, kdy skupina Czechoslovak Group zbrojaře Jaroslava Strnada koupila mošnovskou opravnu letadel Job Air Technic. Zahraniční investoři se zase snažili využít kurzu eura a koruny, dokud trvají intervence České národní banky.

Velmi aktivním hráčem byla letos čínská skupina CEFC, která uskutečnila čtyři významné transakce. "Na českém trhu rostl pocit, že Čína kupuje všechno," uvádí Helen Rodwellová z advokátní kanceláře CMS a očekává, že čínské nákupy budou pokračovat i v příštím roce.

Za zvýšenou aktivitou na trhu byla podle právníků často výhodná nabídka a pocit vlastníka, že je ten správný čas zhodnotit svou firmu, dále také potřeba sehnat strategického investora. Nepřehlédnutelným trendem byl i prodej z důvodu generační výměny, kdy odcházející podnikatelé neměli komu svou firmu předat. Chuť investovat podpořily i snadno dostupné peníze.

Zbavit se odpovědnosti

Podle Radka Janečka z advokátní kanceláře Squire Patton Boggs letos na trhu fúzí a akvizic vedly aukce, kdy prodávající využíval v transakcích co nejdéle aukční proces a jednal s více kupci, místo aby brzy přiznal exkluzivitu právě jednomu zájemci a jednal pouze s ním.

Trendem roku 2016 byla i větší snaha ochránit průběh transakce a omezit případnou odpovědnost. Obvyklým prostředkem k tomu jsou třeba ve smlouvě uvedené prohlášení a záruky, při jejichž porušení vzniká druhé straně nárok na předem stanovenou peněžitou kompenzaci, smluvní pokutu, náhradu škody a podobně. "Častěji se ale objevuje na straně prodávajících i komerční pojištění odpovědnosti z prohlášení a záruk," uvádí Jiří Sixta z advokátní kanceláře Glatzová & Co. To umožňuje kupujícímu požadovat náhradu za porušení smluvních prohlášení a záruk po pojišťovně místo prodávajícího. Dalším nástrojem ochrany, používaným zejména na realitním trhu, je pojištění titulu k nemovitostem. To chrání kupujícího proti riziku ztráty vlastnického práva ke konkrétní budově.

FÚZE A AKVIZICE V ČESKU

"U řady transakcí se také využívá zajištění nároků ze záruk prostřednictvím prostředků uložených na vázaném účtu, a to po dobu jednoho roku až dvou let," říká Prokop Verner z Allen & Overy. Dodržení podmínek si prodávající mohou zajistit také tím, že zůstanou i po prodeji angažováni ve vlastnické struktuře nebo v řízení společnosti. Časté je i odložení splatnosti části kupní ceny v návaznosti na dosažení stanovených hospodářských výsledků kupované společnosti.

Bankovní financování vede

Nejčastějším způsobem financování zůstává díky přebytku hotovosti v bankách a levným penězům úvěr. "Závisí to na finanční síle kupujícího, ale při stavu na finančních trzích často vidíme externí financování také u středně velkých transakcí nebo tam, kde kupující vlastní prostředky má, ale přesto si vezme − třeba jen na část − externí financování," popisuje Alexandr César, partner advokátní kanceláře Baker & McKenzie.

Ve vyšší míře než dříve společnosti začaly využívat financování pomocí vydávání dluhopisů. "Jejich finanční podmínky jsou unikátně výhodné a pro firmy z hlediska omezení často flexibilnější než bankovní dluh," vysvětluje Jan Stejskal z White & Case. Vydá-li firma dluhopisy, dostane za ně od investora peníze, za které mu platí zpravidla nižší úroky, než by platila při úvěru bance.

Častěji se však začaly objevovat i obchody, které kupující platil celé "ze své kapsy". "Minimální, a v některých zemích dokonce záporné hodnoty úrokových sazeb motivují investory k použití volných finančních prostředků, pokud jsou k dispozici. To byl i případ většiny transakcí, při kterých jsme klientům asistovali v roce 2016," uvádí advokát Ondřej Havránek z Weinhold Legal.

2017: Asijští investoři i konec intervencí

Pro rok 2017 předpovídají právníci pokračování rostoucího trendu jak v počtu, tak v objemu transakcí. "To je dáno předpokládaným silným růstem americké ekonomiky v návaznosti na výsledek prezidentských voleb, pokračováním kvantitativního uvolňování v Evropě v roce 2017 a růstem středoevropských ekonomik," uvádí Karel Muzikář z kanceláře Weil, Gotshal & Manges.

Podle Arthura Brauna z bpv Braun Partners bude na trh vstupovat více asijských investorů, a to nejen z Číny, ale také například z Indie či Japonska. To ostatně potvrzuje i čerstvě ohlášený prodej skupiny středoevropských pivovarů AB InBev v čele s Plzeňským Prazdrojem japonské společnosti Asahi, která nabídla v přepočtu 200 miliard korun.

Jak to bude v oblasti investic do nákupu firem vypadat v příštím roce, bude také záležet na měnové politice České národní banky. "Vzhledem k avizovanému ukončení intervenčního režimu centrální banky, který oslabuje českou korunu, lze očekávat vystupňování transakční aktivity zejména v prvních měsících roku 2017, s možným zpomalením ve druhé polovině roku," říká Ivan Sagál z advokátní kanceláře Bird & Bird.

Stejskal z White & Case pak věří, že český trh fúzí a akvizic zůstane aktivní i přes nejistotu způsobenou například plánovaným vystoupením Spojeného království z Evropské unie.

Newsletter týdeníku Ekonom.

Odhlásit se můžete kdykoliv.

Přihlášením k newsletteru beru na vědomí, že dochází ke sbírání a zpracování osobních údajů. Více informací o zásadách ochrany osobních údajů naleznete ZDE.