Aktuální číslo časopisu Ekonom

Aktuální číslo časopisu Ekonom

František Mašek

František MašekKlienti, kteří mají životní pojistku, by si měli dát pozor na takzvané přetáčení smluv. Jde o předčasné rušení smluv a jejich nahrazení novými, k němuž je kvůli provizi nutí část neseriózních poradců. Těmto praktikám by měla zabránit změna legislativy, kterou se má znovu zabývat vláda.Klienti, kteří uzavřou místo staré smlouvy novou, musí totiž znovu platit vysokou provizi. Nově uzavřená smlouva jim navíc často nic nepřinese.

Vláda by proto měla ve středu 16. března projednat novely zákonů o pojišťovnictví a o pojišťovacích zprostředkovatelích a likvidátorech pojistných událostí. Druhá z nich se má zabývat regulací provizí při prodeji životního pojištění.

Ministři mají projednávat oba zákony již podruhé. Poslanci totiž novelu zákona o pojišťovnictví, která původně upravovala i regulaci provizí, v polovině listopadu překvapivě neschválili. Příčinou byly spory o to, zda či jak provize u životních pojistek regulovat.

Novela zákona o pojišťovnictví měla zavést do českého práva změny v evropské legislativě, a to od ledna letošního roku. Česku tak hrozí za její pozdní přijetí pokuta od Evropské unie. Ministerstvo financí chce přijetí zákona o pojišťovnictví urychlit a regulaci provizí přesunulo do novely zákona o pojišťovacích zprostředkovatelích a likvidátorech pojistných událostí.

Ta může být přijata později, část vládní koalice chce ovšem obě novely projednat současně. Když se politici nedohodnou, přijetí novely zákona o pojišťovnictví se tak znovu oddálí a pokuta od EU bude daleko reálnější.

Bez provizí za prodej životních pojistek?

Aktuální návrh, jak regulovat provize za prodej životních pojistek, připravený ministerstvem financí, se příliš neliší od verze, o níž v listopadu hlasovali poslanci. Nyní se platí provize u životních pojistek při uzavření smlouvy a může činit i dvojnásobek ročního pojistného. Nově má být její výplata rozložena na pět let. Při předčasném ukončení smlouvy nebo když bude kratší než na pětileté období, by tedy zprostředkovatelé získali jen poměrnou část provize. Obdobně mají být omezeny náklady, které by si účtovala pojišťovna při předčasném ukončení smlouvy. Na rozdíl od jednoho z dřívějších návrhů však není stanovena horní hranice provize.

Návrh ale obsahuje zásadní změnu: regulace provizí se má týkat jen rezervotvorných pojistek, umožňujících krýt pojistná rizika a zároveň část vynaložených peněz investovat. Nevztahuje se tak na rizikové životní pojištění. Pojišťovny a ČNB, která dohlíží na pojišťovací trh, ovšem na rozdíl od pojišťovacích zprostředkovatelů požadují regulaci provize u všech životních pojistek.

Ministerstvo financí chce navzdory sporům v rámci koalice novelu zákona o pojišťovnictví projednat na schůzi Poslanecké sněmovny, která začíná 12. dubna. "Vzhledem ke lhůtám pro předložení vládního návrhu zákona Poslanecké sněmovně by tak měla vláda novelu schválit nejpozději do konce března. O dalším postupu ale rozhodnou členové vlády," uvedla Gabriela Štěpanyová z tiskového oddělení ministerstva financí.

Také pojišťovny chtějí, aby novely prošly vládou, poslanci se jimi mohli zabývat v dubnu a byly přijaty v prvním čtení, jak navrhuje ministerstvo financí. Vzhledem k tomu, že dosud nebyla přijata novela zákona o pojišťovnictví, v Česku totiž podle Marcely Kotyrové z České asociace pojišťoven platí stará regulace Solvency I. Pojišťovny tak ČNB poskytují informace podle jiných pravidel než mateřským společnostem v zemích, které se již řídí novou evropskou legislativou. To není šťastné, byť to služby pro klienty neovlivňuje.

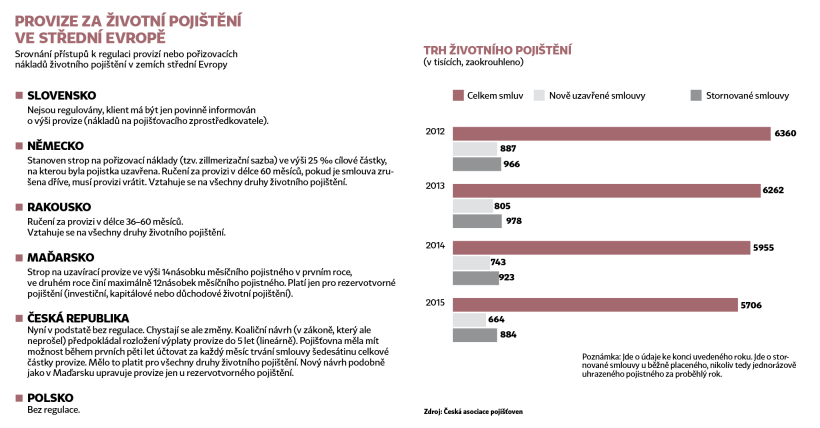

Provize za životní pojištění ve střední Evropě

Regulace prodeje životních pojistek by podle Kotyrové pomohla odstranit pro klienty nevýhodné "přetáčení" smluv u životního pojištění a motivovala poradce, aby skutečně pečovali o klienta a jeho potřeby. Za vhodné řešení označila návrh poslanců Votavy a Šincla, který obsahuje pravidelný rozklad provizí a umožňuje omezit předčasné ukončení pojistné smlouvy. Pojišťovny považují za logické, aby se regulace týkala investičního životního, ale i rizikového pojištění a klienti měli stejnou míru ochrany.

Podle šéfa Unie společností finančního zprostředkování a poradenství Jiřího Šindeláře by nyní měla být schválena "evropská " novela zákona o pojišťovnictví a novela zákona o pojišťovacích zprostředkovatelích by měla být předložena po zapracování nové evropské legislativy, k níž má dojít letos na podzim. "Když je novela zákona o pojišťovacích zprostředkovatelích předkládána jen kvůli regulaci provizí, je to nesystémový a z pozice vlády nestandardní krok," dodal Šindelář. Obdobný názor má i šéf Asociace finančních zprostředkovatelů a poradců Petr Šafránek.

Šindelář také odmítá regulaci provizí u rizikových pojistek. Podle něj klientům nijak nepomáhá a slouží velkým pojišťovnám, které chrání před konkurencí.

ČNB podle viceguvernéra Mojmíra Hampla nadále odmítá přímou cenovou regulaci, cenové stropy i horní limity u odměn za prodej životních pojistek. Podporuje ale prodloužení výplaty provizí na pět let. Model známý z Rakouska či Německa považuje za cestu, jak se vyrovnat s předčasným ukončením životních pojistek a uzavíráním nových. Banka na rozdíl od ministerského návrhu preferuje, aby byly regulovány provize u všech životních pojistek, včetně čistě rizikových.

Nepoctivce odhalí registry

Navzdory sporům se snaží pojišťovny a zprostředkovatelé společně řešit přetáčení životních pojistek vytvořením registrů, které odliší dobré poradce od špatných. Podle Šindeláře tak lze předejít plošné regulaci. V registrech by byli vedeni poradci, kteří jsou součástí nezávislé sítě, i interní agenti pojišťoven.

"Jeden z registrů by umožnil monitorovat stornované smlouvy životního pojištění u jednotlivých zprostředkovatelů. Budeme sledovat souhrnný ukazatel vyjadřující poměr počtu předčasně zaniklých pojistných smluv k jejich celkovému počtu u pojišťovacího zprostředkovatele za určitou dobu," upřesnila Kotyrová. Tento ukazatel má být sledován až deset let.

Další registr, a to smluv o životním pojištění, umožní najít prodejce, kteří předčasně ukončují klientům smlouvy a sjednávají podobné jinde. Registry, které mají oddělit dobré poradce od špatných, mají být podle Šindeláře spuštěny co nejdříve. Za zásadní pokládá reakci pojišťoven vůči nepoctivým distributorům. Měli by jim poskytnout horší obchodní podmínky nebo s nimi i ukončit spolupráci. Pokud by ale byla schválena navrhovaná regulace provizí, oba registry podle Šindeláře zjevně ztratí smysl.

Newsletter týdeníku Ekonom.

Odhlásit se můžete kdykoliv.

Přihlášením k newsletteru beru na vědomí, že dochází ke sbírání a zpracování osobních údajů. Více informací o zásadách ochrany osobních údajů naleznete ZDE.